Banco Pichincha

¿Cómo hacemos que nuestros clientes puedan seguir ahorrando aun dentro de sus casas? Digitalizamos todos los procesos para darles la máxima seguridad a los usuarios de Banco Pichincha, en Perú.

Proyecto enfocado en el diseño del servicio de apertura de cuenta de ahorro 100% digital en contexto post-COVID.

Banco Pichincha asume el reto de acercarse a sus usuarios sin que estos tengan que salir de casa y busca convertir sus procesos que se realizaban en sus sucursales a un entorno 100% digital; tomando en cuenta el drástico avance que la tecnología ha tenido estos meses y apuntando a generar una alternativa segura, eficiente y rápida para la apertura de cuentas de ahorro las cuáles, en el transcurso de los últimos meses aumentado considerablemente debido a la concientización de las personas de tener un fondo de emergencia ante situaciones inesperadas.

Problema a resolver

Sabemos que la pandemia ha caído por sorpresa a todos; con el paso de los meses las personas y los negocios han buscado adaptarse a este contexto y esperan a corto plazo retomar sus actividades, adoptando cambios aún difíciles de imaginar pero que son parte de la nueva normalidad.

La educación, transporte, el entorno laboral y social, las empresas de servicios básicos, así como la red de banca y finanzas peruana tuvieron que digitalizar sus funcionalidades con el fin de acatar el aislamiento social obligatorio y mantener la salud e integridad de los consumidores.

La coyuntura actual y el acercamiento forzado del consumidor al entorno digital ha generado oportunidades para que las empresas puedan explotar estos canales para conectar de forma segura con personas que son parte o están incursionando en el mundo virtual, siendo las entidades bancarias una de las necesidades primordiales en su día a día.

Es por ello que Banco Pichincha, asume el reto de acercarse a sus usuarios sin que estos tengan que salir de casa y digitalizar al 100% sus procesos anteriormente eran en sucursales; tomando en cuenta el drástico avance que la tecnología ha tomado en estos meses y apuntando a generar una alternativa segura, eficiente y rápida para la apertura de cuentas de ahorro que en el transcurso de los últimos meses han tenido un aumento considerable debido a la concientización de las personas de tener un fondo de emergencia ante situaciones inesperadas.

Objetivos del proyecto

Desarrollar una solución para la apertura de una cuenta de ahorro desde la comodidad de su hogar, de forma ágil, segura y sin necesidad de validar la identidad del solicitante de forma presencial, evitando exponer su salud frente a la pandemia.

Objetivos del negocio.

• Captar cuentas de ahorro mediante un proceso seguro, transparente y fácil de entender por los usuarios.

• Poder agilizar la verificación de datos y evitar los contratiempos que se generaban de forma análoga.

• Fidelizar a los clientes digitales y facilitar la manera en la que realizan sus operaciones.

Resultados de investigación

Para poder conocer el entorno de Banco Pichincha realizamos una investigación sobre el contexto financiero peruano antes y durante la cuarentena para analizar soluciones que podrían funcionar y sostenerse con la nueva normalidad, además realizamos reuniones con nuestro cliente, encuestas y entrevistas a profundidad con usuarios potenciales.

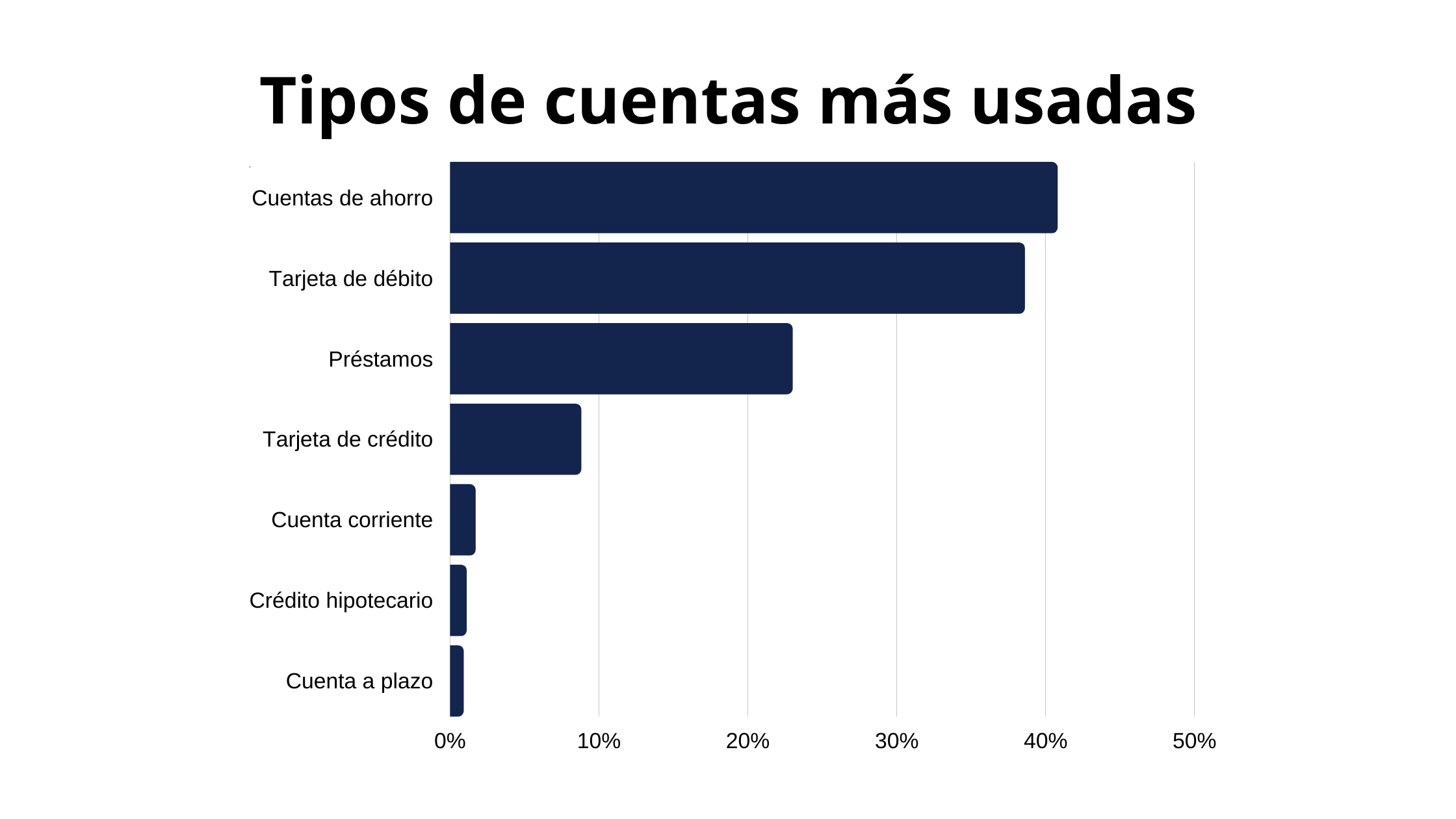

Los resultados que obtuvimos con nuestra investigación, arrojaron que antes del estado de emergencia el 12% de la población peruana no posee una cuenta de ahorro en una entidad financiera, manifestando como razones principales no tener el ingreso suficiente para ahorrar, no necesitarla o desconfianza en las entidades bancarias. Solo el 14% de los jóvenes entre los 14 y 24 años posee una cuenta de ahorros. La tarjeta de débito se utiliza principalmente para retiros y en menor uso para compras y pagos. Los peruanos son en su gran mayoría analfabetas financieros y muchos de ellos tampoco poseen educación digital.

En la actualidad y a la fecha se han registrado varios cambios importantes: La solicitud de apertura de cuentas de ahorro se ha multiplicado por siete . El uso de la banca móvil aumentó un 53%. El uso de plataformas y ventanillas disminuyó un 13%. 3 de cada 5 clientes se animaron a utilizar por primera vez un canal diferente al acostumbrado.Antes de la pandemia, el tipo de cuentas más usadas eran las cuentas de ahorro, a partir del aislamiento por SARS-CoV-2 estas han aumentado en un 60%

Las personas realizaban sus compras con efectivo, necesitaban "sentir el dinero", esto ha cambiado ahora, ya que este medio es una manera de esparcir el virus. El temor de las personas y los protocolos de seguridad han hecho que la banca digital tenga un aumento del 3% y las compras, incluso de productos de primera necesidad, se realicen vía internet o por delivery utilizando las redes sociales o apps.

La necesidad de tener un fondo preventivo ha aumentado por lo que se espera que en el corto plazo, el nuevo consumidor priorizará poseer una cuenta de ahorro y estará más digitalizado.

Entrevistas.

Con usuarios:

Realizamos entrevistas a cinco usuarios, algunos de ellos clientes de Pichincha, además de tener otros servicios en algunos de los principales bancos nacionales. Los resultados obtenidos nos ayudaron a conocer y entender mejor el entorno, la competencia y las múltiples ventajas y desventajas que el sector financiero tiene frente a las diferentes necesidades de los consumidores. Consideramos importante realizar estas entrevistas para poder conocer a profundidad, los problemas a los que nuestros usuarios se enfrentan, comparar y analizar cómo los otros bancos han solucionado estos y buscar puntos de oportunidad, donde Pichincha pueda entrar en acción innovando y mejorando su servicio.

• Aprecian la actitud y el servicio que se da de forma presencial, sin embargo no están dispuestos a salir de casa en estos momentos.

• Consideran una necesidad "obligatoria" digitalizarse, además de que tienen la posibilidad de mantenerse actualizados.

• Indican realizar sus compras de forma digital, inclusive después de la cuarentena.

Con colaboradores de Pichincha:

Realizamos cuatro entrevistas con colaboradoras del Banco Pichincha. Las entrevistadas se desarrollan en diferentes áreas dentro de la organización y cuentan con tiempos de inserción laboral variados. Como resultado de esto, pudimos conocer como se ha ido desarrollando el banco desde su cambio de identidad, los puntos de dolor desde la perspectiva del trabajador e identificar dónde y cómo poder mejorar la experiencia, no solamente para los usuarios, sino también para el área de backstage. Algunos de los hallazgos más importantes fueron:

- A pesar de ser una empresa que se caracteriza por su buen trato, apenas inicia un cambio de mentalidad con respecto a las nuevas tecnologías.

- "Se enteran los clientes más rápido que nosotros y no es lo ideal"

- Es obligatorio ir a agencia así sea para recibir el plástico o firmar documentos.

- Su terminología es muy técnica e impide que cualquier persona entienda realmente la información.

Benchmark / Competencia.

Se realizaron dos investigaciones de campo observando el comportamiento de nuestros usuarios en las agencias bancarias seleccionadas (Pichincha e Interbank), recogiendo sus impresiones y sentir referentes al servicio, además de conocer de cerca los protocolos y la calidad de la atención que se les brinda, tanto fuera como dentro de sus oficinas.

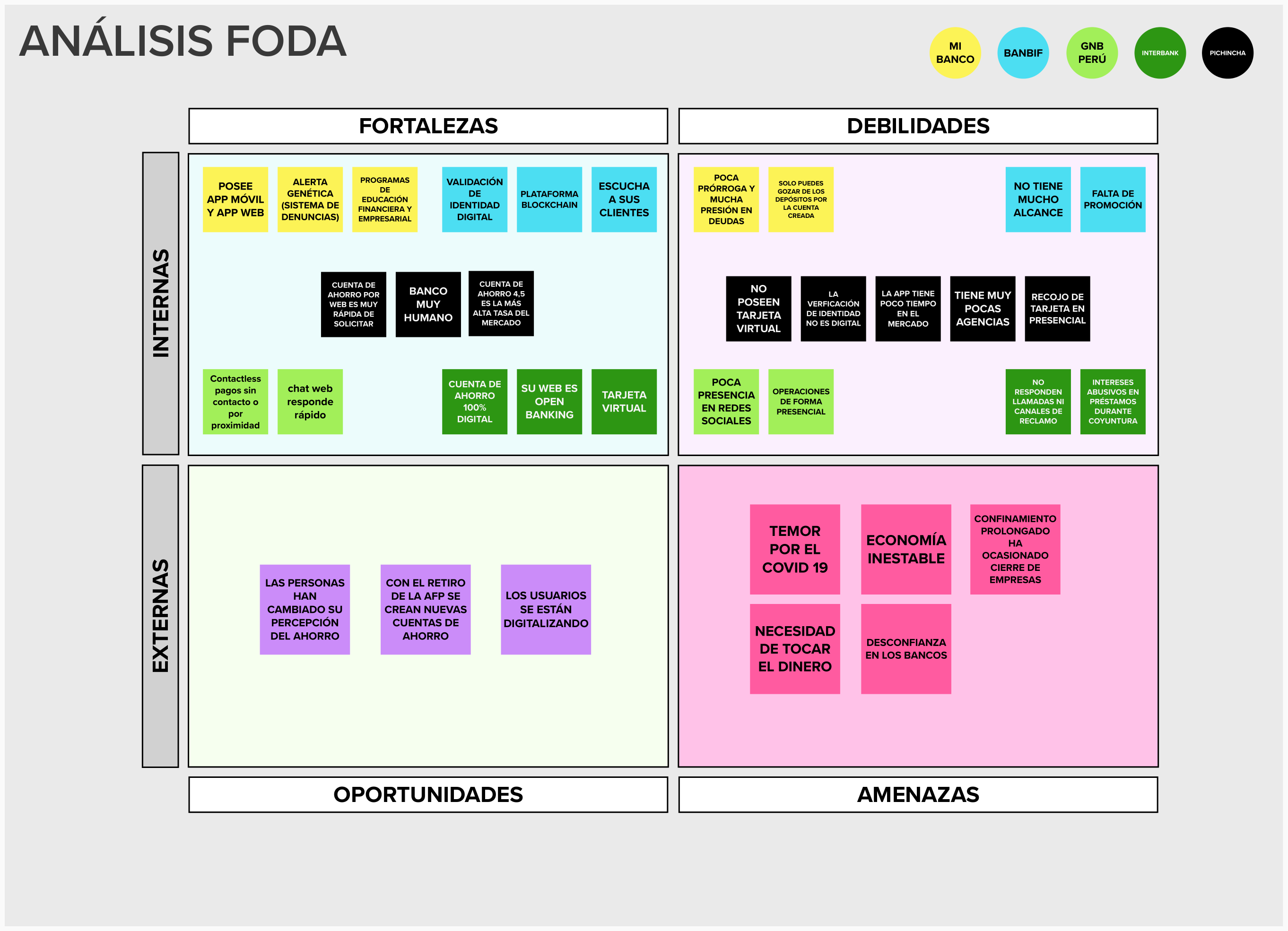

Como parte del Desk Research realizamos un benchmark considerando cuatro bancos importantes del Perú, analizando los beneficios que otorgan por medio de su página web y realizando un cuadro comparativo de las diferentes cuentas de ahorro que actualmente se ofrecen.

Para sintetizar la información del benchmark se realizó un análisis FODA en el cual se muestran los puntos principales a tomar en cuenta dentro de este contexto.

Síntesis y definición

User persona:

Con base a los resultados obtenidos en las entrevistas a profundidad y las encuestas que desarrollamos, definimos nuestra user persona, Giovanna. Ella representa a un público objetivo potencial, que actualmente se encuentra en la búsqueda de opciones para cuentas de ahorro 100% digital y que significan para Banco Pichincha, una oportunidad para atraer y fidelizar nuevos clientes.

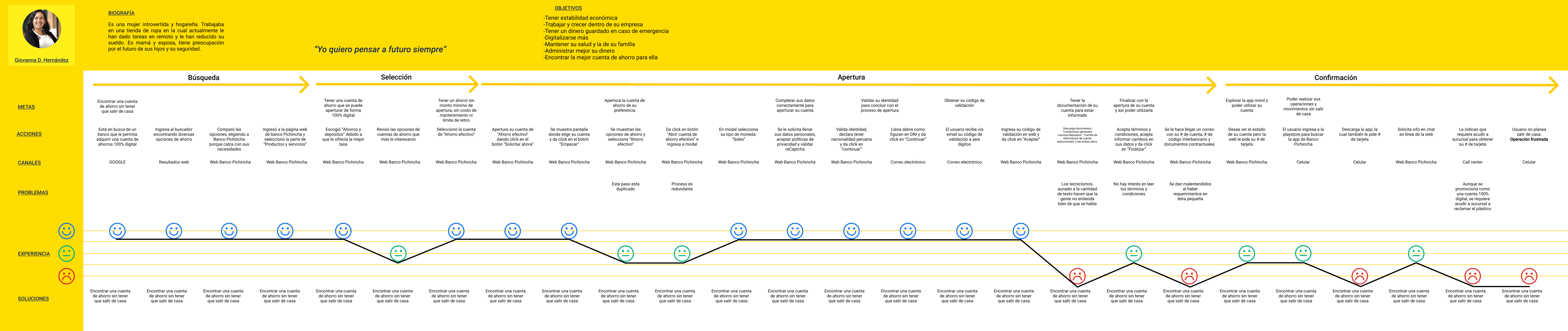

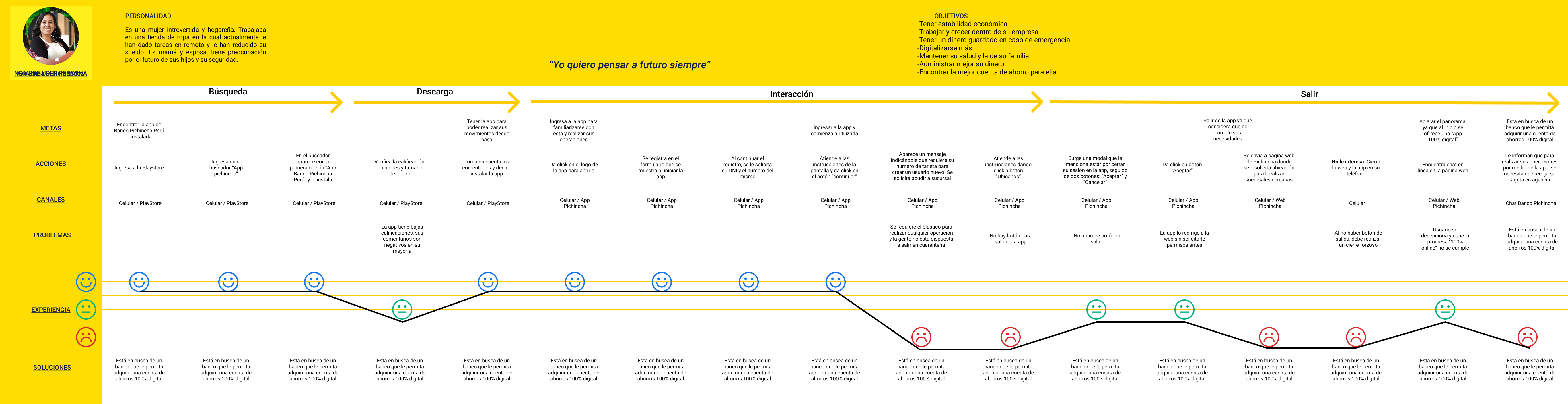

Customer journey map.

Para identificar claramente los puntos de dolor en los procesos de apertura de cuentas de ahorro, decidimos desarrollar dos CJM, uno para la página web y otro para la app móvil. Ambos se basaron en la experiencia real de una de nuestras entrevistadas, que se vio en la necesidad de realizar esta operación durante el período de aislamiento. Esto nos permitió visualizar las oportunidades de mejora que podíamos abordar de manera urgente, dentro de nuestro proyecto.

"Tener ahorros es de vida o muerte, ahorra como quieras de forma 100% digital"

Ahorrar se ha convertido casi en una necesidad más que sólo una opción importante para el usuario, sobre todo a partir de la inestabilidad económica e incertidumbre generada por el COVID-19. Anteriormente la gente ahorraba por metas y en chanchito, sin embargo en una tarjeta pueden controlar mejor sus ahorros, acceder a ellos en el momento que deseen y obtener más beneficios por ello. A través de las entrevistas, las encuestas y la etnografía realizada entorno a los patrones de comportamiento de las personas en relación al ahorro y la apertura de cuentas para el mismo, notamos que ellxs desean sentirse escuchados y procurados por las instituciones bancarias. Lo cual es demostrado por las mismas cuando les facilitan la vida y gestión de sus operaciones financieras sin tener que arriesgar su salud o perder su tiempo. Así mismos se sienten valorados y realmente importantes, por lo tanto confían en que su dinero estará seguro y no tendrán problemas posteriormente.

Hallazgos

Ya completadas las fases de investigación y definición procedimos con una segunda fase de análisis y síntesis de lo obtenido en el proceso, contrastando entre aquello que deseábamos comprobar y lo que no esperábamos encontrar generamos una red que nos permitió extraer los siguientes elementos clave a considerar para la ideación, prototipado y testeo de un producto mínimo viable.

- Se requiere una digitalización al 100% para que Banco Pichincha pueda mejorar sus métricas y llegar a sus objetivos a partir de la excelente experiencia de los usuarios, los cuales tendrán más posibilidad de hacer publicidad de voz a voz.

- La mayoría de las personas ahorran solo para guardar su dinero, no tanto para generar rendimientos.

- La mayoría de la gente acostumbra ahorrar por metas, sin embargo y a partir de la cuarentena ven el ahorro como una necesidad para tener un fondo de emergencia.

- Aunque el efectivo sigue siendo la forma de pago más utilizada, los medios digitales y tarjetas han tenido un auge debido a que se considera que el efectivo es un medio de contagio.

Soluciones

Como producto del proceso de diseño enfocado en las necesidades expresadas tanto por la empresa como por sus clientes y usuarios, nuestra propuesta de una apertura y validación de identidad 100% online tiene como alcances benéficos previstos los siguientes puntos:

- Menos costos

- Permite economizar reduciendo y eliminando costos relacionados con el proceso de apertura, tanto para el cliente como para la empresa. Como lo son la papelería para el registro, la impresión y firma de documentación, la contratación de más personal para brindar el servicio de forma presencial, el transporte del cliente hacia la agencia, la luz, el mobiliario, etc. En el caso de todos los anteriores serían eliminados o en todo caso, disminuidos a la contratación de un equipo de soporte técnico y de desarrollo para el mantenimiento de la aplicación web.

- Mayor rendimiento

- Debido a que el cliente ya no requiere acudir a la sucursal para realizar la apertura de una cuenta se reduce la carga laboral para el personal dedicado a brindar el servicio, lo cual se traduce en mayor disponibilidad y rendimiento al ejecutar otras tareas asignadas.

- Atracción de clientes

- La permanente disponibilidad y flexibilidad para realizar el proceso aumentan el atractivo del producto y por ende las posibilidades de obtener más clientes gracias a la recomendación de voz a voz.

- Mejor calidad de servicio

- Al ser un proceso que el cliente puede realizar por sí mismo y sin necesidad de la asistencia de un agente se eliminan las demoras producto de la espera de la disponibilidad del mismo, así como los costos de transporte, el extenso papeleo y sobre todo la necesidad de salir de casa y arriesgar la salud propia y de su familia, aumentando la sensación de seguridad y la comodidad al abrir la cuenta.

- Mayor seguridad y comodidad

- Gracias a que la modalidad propuesta es 100% virtual los clientes no se ven en la necesidad de salir de casa y asistir a la sucursal arriesgando su salud y la de sus seres queridos. Así mismo, el proceso puede ser realizado desde cualquier lugar y momento donde cuente con una conexión estable de Internet y un dispositivo móvil o computadora con cámara funcional.

- Pocos pasos y más claridad

- Gracias a que la modalidad propuesta es 100% virtual los clientes no se ven en la necesidad de salir de casa y asistir a la sucursal arriesgando su salud y la de sus seres queridos. Así mismo, el proceso puede ser realizado desde cualquier lugar y momento donde cuente con una conexión estable de Internet y un dispositivo móvil o computadora con cámara funcional.

- Mayor Satisfacción del Cliente o Adiós Frustraciones

- Proponemos la obtención de la tarjeta física como una opción para el cliente más no como un requisito para ingresar a la app móvil. Esto gracias a la generación automática de una tarjeta virtual que le permitirá realizar sus operaciones y gestionar su cuenta desde el primer momento.

- Gestión Automatizada

- Dado que es un proceso mayormente realizado por un sistema computacional el registro y la organización de la información se dan de forma automática facilitando las tareas de registro, seguimiento y manejo tanto de los clientes como de las cuentas de ahorro.

Resultados testeo

Llevamos a cabo tres pruebas de usabilidad durante las cuales pudimos comprobar que el flujo propuesto es altamente intuitivo y comprensible por el usuario. Como observaciones nos comentaron percibir como molesto la solicitud de tantos datos durante la validación de identidad. Lo cual resolvimos agregando una aclaración al comienzo del proceso comentando que la utilidad de los datos solicitados será para la seguridad de la cuenta, esto cambió la percepción de los usuarios durante los testeos, ahora considerando importante la respuesta atenta y honesta de las preguntas.

Mencionaron además, que era un proceso de apertura que los motivaba, al trasmitirles confianza y seguridad de ahorrar su dinero por ese medio.

Conclusiones

Tal como ésta investigación lo ha demostrado, la obligada y vertiginosa transformación digital producto de la pandemia ha situado a la banca ante el reto de brindar al usuario alternativas seguras y eficaces tanto para su clientes como para aquellos que están en busca de sus servicios.

Sin embargo, más que una complicación ha sido un catalizador de crecimiento gracias a que ha inaugurado las posibilidades de contacto con diversas generaciones que han cambiado sus hábitos financieros, como es el caso de los baby boomers. Quienes no sólo eran considerados como poco digitales, sino asiduos al uso de efectivo y la asistencia a la sucursal como medios principales de relación con el banco y sus finanzas. Ahora eso ha cambiado con la adopción de alternativas digitales para la gestión de sus operaciones bancarias, es por eso que como primer punto concluimos que el futuro es de los nativos digitales y eso incluye a la banca puesto que de ahora en adelante deberá desarrollar productos aptos para usuarios totalmente digitalizados.

Como segundo punto, aún no se encuentra en el mercado un banco que proporcione la información de forma lo suficientemente clara y comprensible para sus clientes, siendo que es un factor fundamental para considerar como satisfactoria una experiencia o no. Por ello consideramos éste espacio como un área de oportunidad para Banco Pichincha, dado que para transmitir seguridad y confianza a sus usuarios deberán utilizar un lenguaje más cercano y comprensible al comunicar tanto los términos y condiciones de sus productos como su procesos

Ideación y prototipado

Versión desktop

Versión móvil

Realizado por Guadalupe Larios, Sonia Cortez, Adonai Lagunes y Andrea Aguilar.